Pinjaman Tanpa Agunan Bank Mandiri: Mana yang Lebih Menguntungkan, KUR atau Non KUR?

Pinjaman KUR vs Non KUR Mandiri Tanpa Agunan: Memahami Pilihan Pinjaman Terbaik di Tahun 2025-Foto: IST -

SUMEKS RADIO - Di tengah geliat ekonomi yang terus bangkit pascapandemi, akses terhadap pembiayaan menjadi kebutuhan penting bagi banyak masyarakat Indonesia—terutama pelaku usaha mikro, kecil, dan menengah (UMKM). Bank Mandiri, sebagai salah satu lembaga keuangan terbesar di Tanah Air, menawarkan dua jenis pinjaman tanpa agunan yang sering menjadi pilihan masyarakat: KUR Mandiri Tanpa Agunan dan Non KUR Mandiri (Kredit Serbaguna Mandiri/KSM).

Keduanya sama-sama memberi kemudahan tanpa jaminan, tetapi memiliki perbedaan mendasar dalam tujuan, plafon, bunga, serta tenor.

Memahami perbedaan ini dapat membantu calon peminjam menentukan produk yang paling sesuai dengan kebutuhan dan kemampuan finansial mereka.

BACA JUGA:Klaim Saldo DANA Kaget Hari Ini, 5 November 2025 dengan Aman, Disini Caranya

KUR Mandiri Tanpa Agunan: Dukungan Nyata bagi UMKM

Kredit Usaha Rakyat (KUR) Mandiri merupakan program pinjaman yang disubsidi oleh pemerintah untuk membantu pelaku UMKM memperluas usaha mereka.

Pinjaman ini dirancang tanpa agunan tambahan, sehingga mempermudah pelaku usaha kecil yang kerap kesulitan menyediakan jaminan.

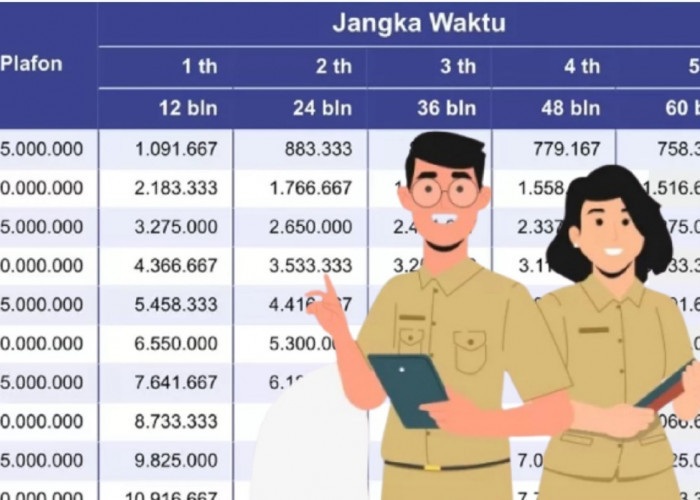

Dengan bunga hanya sekitar 6% per tahun, KUR menjadi solusi pembiayaan yang ramah bagi pelaku usaha mikro. Plafon pinjaman biasanya mencapai Rp 50 juta untuk kategori KUR Mikro, dengan tenor hingga 3 tahun.

“Bagi kami, KUR Mandiri bukan sekadar pinjaman, tapi dukungan moral dari pemerintah agar usaha kecil bisa naik kelas,” ujar Siti, seorang pedagang kue tradisional di Bekasi yang kini mampu menggandakan omzetnya setelah menerima KUR Mikro Mandiri.

Non KUR Mandiri Tanpa Agunan: Fleksibilitas untuk Beragam Kebutuhan

Sementara itu, Non KUR Mandiri atau yang lebih dikenal dengan Kredit Serbaguna Mandiri (KSM), memberikan keleluasaan bagi nasabah untuk memenuhi berbagai kebutuhan—baik konsumtif maupun produktif.

Plafon pinjaman Non KUR jauh lebih besar, mulai dari Rp 5 juta hingga Rp 1,5 miliar, dengan tenor panjang hingga 15 tahun.

Hal ini memungkinkan cicilan bulanan yang lebih ringan dan fleksibel. Namun, konsekuensinya, suku bunga Non KUR umumnya lebih tinggi, berkisar di 12% per tahun.

BACA JUGA:Tabel Pinjaman Tanpa Agunan BNI Fleksi 2025 untuk PNS dan PPPK dengan Plafon Hingga Rp500 Juta

BACA JUGA:Simulasi Cicilan Pinjaman Tanpa Jaminan Bank Mandiri 2025: Cepat, Fleksibel, dan Transparan

Kredit ini cocok bagi karyawan tetap, profesional, maupun individu yang membutuhkan dana besar untuk biaya pendidikan, renovasi rumah, hingga investasi usaha pribadi. Persyaratan utamanya meliputi usia minimal 21 tahun, penghasilan tetap, dan kelengkapan dokumen seperti slip gaji.

Perbandingan Singkat: KUR vs Non KUR Mandiri Tanpa Agunan

| Aspek | KUR Mandiri Tanpa Agunan | Non KUR Mandiri (KSM) |

|---|---|---|

| Tujuan Pinjaman | Modal usaha bagi UMKM | Kebutuhan konsumtif & produktif umum |

| Plafon Pinjaman | Hingga Rp 50 juta | Rp 5 juta – Rp 1,5 miliar |

| Tenor Pinjaman | Maksimal 3 tahun | Hingga 15 tahun |

| Suku Bunga | ±6% per tahun (disubsidi pemerintah) | ±12% per tahun (komersial) |

| Agunan/Jaminan | Tidak diperlukan | Tidak diperlukan |

| Persyaratan Utama | Pelaku usaha UMKM aktif | Penghasilan tetap, usia ≥21 tahun, dokumen lengkap |

Kesimpulan: Sesuaikan dengan Tujuan dan Kemampuan

Cek Berita dan Artikel lainnya di Google News

Temukan Berita Terkini kami di WhatsApp Channel

Sumber: