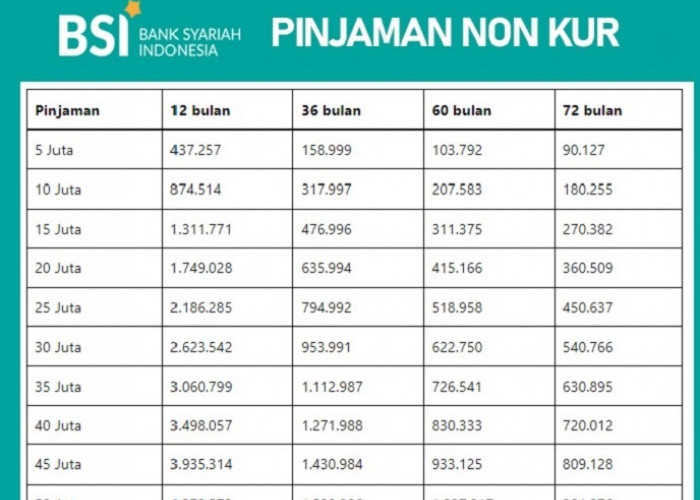

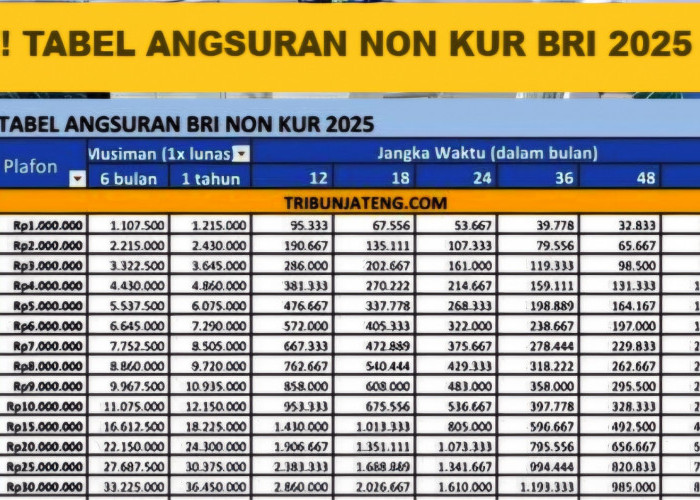

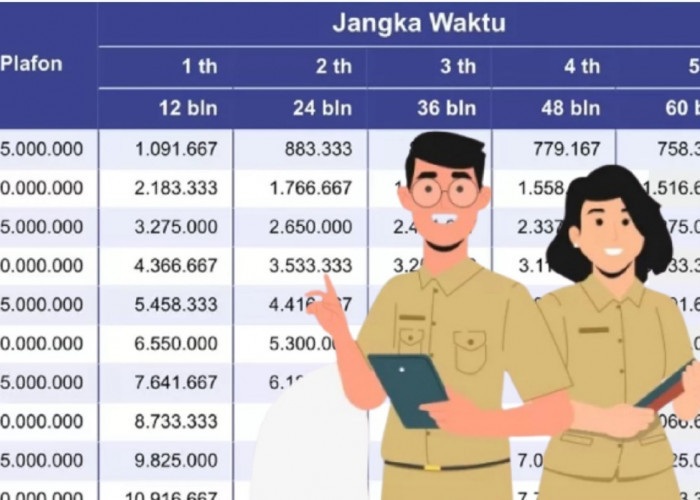

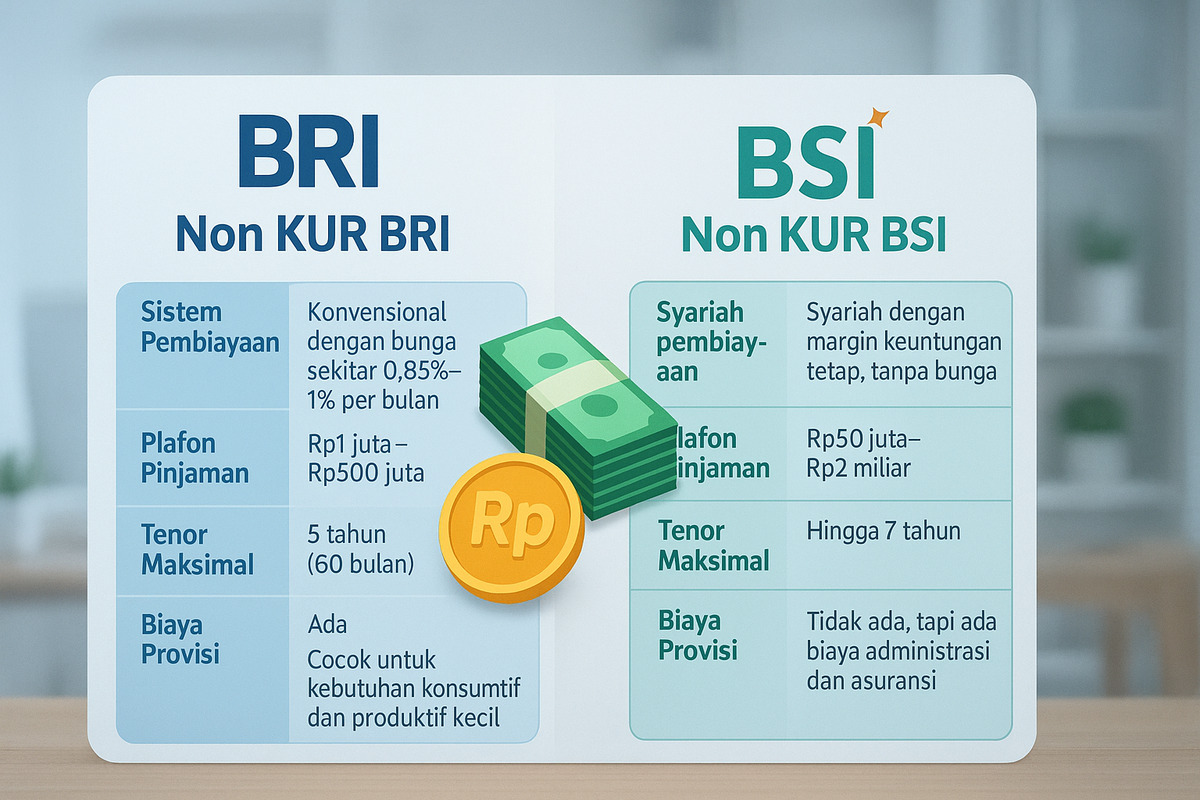

Perbandingan Pinjaman Non KUR BRI dan BSI 2025: Plafon, Sistem Pembiayaan, hingga Syarat Agunan

Pinjaman di Bawah Rp50 Juta: BRI dan BSI Tawarkan Skema Tanpa Agunan, Ini Detailnya!-Foto: IST-

Kedua bank mensyaratkan agunan untuk pembiayaan tertentu. BSI menekankan prinsip syariah dalam penilaian aset, sementara BRI cenderung lebih fleksibel, terutama untuk pinjaman konsumtif.

Agunan pokok umumnya berupa hasil usaha, sedangkan agunan tambahan diperlukan pada plafon menengah hingga besar.

Tabel Syarat Agunan dan Dokumen

| Aspek | Non KUR BSI (Mitraguna/Non-KUR Syariah) | Non KUR BRI (Kupedes/Multiguna) |

|---|---|---|

| Agunan < Rp50 Juta | Tidak wajib; cukup bukti usaha | Tidak wajib; slip gaji sudah cukup |

| Agunan > Rp50–75 Juta | BPKB motor/mobil, sertifikat tanah ukuran kecil | BPKB kendaraan, dokumen usaha |

| Agunan > Rp100 Juta | Sertifikat tanah/rumah, aset usaha, jaminan pihak ketiga | Sertifikat properti, BPKB mobil, NPWP wajib |

| Dokumen Umum | KTP, KK, NPWP, bukti usaha/slip gaji, rekening koran 3 bulan | KTP, KK, NPWP (>Rp50 juta), slip gaji, proposal usaha |

| Dokumen Tambahan | Surat keterangan usaha, laporan keuangan sederhana | Rekening koran, riwayat kredit yang baik |

Secara umum, BSI lebih longgar untuk pembiayaan mikro syariah di bawah Rp50 juta tanpa agunan tambahan.

Sementara itu, pinjamam BRI lebih ketat pada plafon menengah karena memerlukan verifikasi aset secara detail. Kedua bank mewajibkan dokumen kepemilikan sah seperti sertifikat tanah atau BPKB untuk proses penilaian agunan.

Cek Berita dan Artikel lainnya di Google News

Sumber: