Jebakan Ganda Pinjaman KUR: Bisakah Top-Up Saat Angsuran Lama Masih Aktif? Ini 2 Opsi Legal dan Risiko Bunga

Jebakan Ganda Pinjaman KUR: Bisakah Top-Up Saat Angsuran Lama Masih Aktif? Ini 2 Opsi Legal dan Risiko Bunga.gbr.youtube--

Opsi 2: Jalur Alternatif (Menggunakan Produk Pinjaman Mikro Lain)

Bagaimana jika Anda membutuhkan modal segera dan tidak memiliki dana untuk melunasi KUR yang lama?

Bank menyediakan solusi, namun ini melibatkan produk pinjaman yang berbeda.

Nasabah dapat mengajukan pinjaman melalui skema Kredit Usaha Mikro (KUM), atau nama produk serupa di bank pelaksana, seperti Kredit Umum Pedesaan (Kupedes) di BRI.

BACA JUGA:KUR BSI 2025: Pinjaman Syariah Ringan untuk UMKM, Plafon Rp 10 Juta hingga Rp 500 Juta

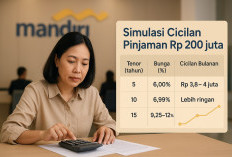

BACA JUGA:KUR BRI Rp 200 Juta: Pilihan Tenor Fleksibel, Cicilan Ringan untuk UMKM Tumbuh

Perbedaan Kritis yang Harus Anda Pahami

Keputusan menggunakan opsi KUM harus didasarkan pada perhitungan bunga yang berbeda drastis:

Pinjaman Bunga Per Bulan Bunga Per Tahun (Setara) Status Subsidi Pemerintah

KUR ± 0,3% ± 3,6% - 6% Ya (Disubsidi)

KUM ± 0,9% ± 10,8% Tidak (Komersial)

Seperti yang dijelaskan dalam video , bunga KUM (0,9% per bulan) jauh lebih tinggi daripada bunga KUR (0,3% per bulan) karena KUM adalah pinjaman murni komersial dan tidak disubsidi.

Strategi Lompatan KUM

Jika Anda memilih Opsi 2, Anda dapat menggunakan strategi ini:

Ajukan KUM dan cairkan dananya.

Gunakan sebagian dana KUM untuk melunasi sisa pinjaman KUR Anda yang lama.

Sisanya dapat Anda gunakan sebagai modal tambahan.

Meskipun cara ini memungkinkan Anda mendapatkan dana segar tanpa pelunasan awal, ingatlah bahwa sisa pinjaman Anda akan dihitung dengan bunga yang lebih tinggi (0,9% per bulan).

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: