Jebakan Ganda Pinjaman KUR: Bisakah Top-Up Saat Angsuran Lama Masih Aktif? Ini 2 Opsi Legal dan Risiko Bunga

Jebakan Ganda Pinjaman KUR: Bisakah Top-Up Saat Angsuran Lama Masih Aktif? Ini 2 Opsi Legal dan Risiko Bunga.gbr.youtube--

SUMEKSRADIONEWS.ONLINE - Kredit Usaha Rakyat (KUR) adalah nyawa bagi banyak pelaku UMKM. Namun, seiring berkembangnya bisnis, kebutuhan modal sering kali muncul kembali saat pinjaman KUR yang pertama belum lunas. Pertanyaan pun muncul: Bisakah saya mengajukan KUR yang baru atau top-up sementara angsuran KUR saya masih aktif?

Secara tegas, terdapat aturan baku yang mengatur pengajuan pinjaman ganda dalam skema KUR, yang penting untuk dipahami agar pengajuan Anda tidak ditolak.

Aturan Utama: Prinsip Satu Kali Pinjaman

Menurut regulasi KUR, nasabah tidak diperkenankan memiliki dua pinjaman KUR aktif secara bersamaan di bank yang sama maupun bank lain. Tujuannya adalah memastikan penyaluran subsidi bunga tepat sasaran dan menghindari beban finansial ganda pada debitur.

BACA JUGA:Mau KUR 50 Juta Tanpa Agunan? Ini Bedanya Mandiri dan BNI Tahun 2025

Namun, Anda tidak perlu khawatir. Ada dua jalur resmi yang bisa Anda tempuh untuk mendapatkan modal tambahan:

Opsi 1: Jalur Ideal (Wajib Pelunasan KUR Lama)

Ini adalah jalur yang paling direkomendasikan karena Anda akan tetap menikmati bunga KUR yang sangat rendah dan disubsidi oleh pemerintah.

Pelunasan Awal: Syarat mutlaknya adalah Anda harus melunasi sisa angsuran KUR Anda yang masih aktif . Setelah lunas 100%, status kredit Anda akan bersih.

Pengajuan Ulang: Anda baru bisa mengajukan pinjaman KUR kembali.

Nominal pinjaman biasanya bisa ditingkatkan (top-up) sesuai dengan kelancaran pembayaran Anda sebelumnya dan potensi bisnis yang sudah bertumbuh.

Keunggulan: Anda kembali mendapatkan bunga KUR yang ringan, yaitu sekitar 0,3% per bulan atau setara 0,6% per tahun.

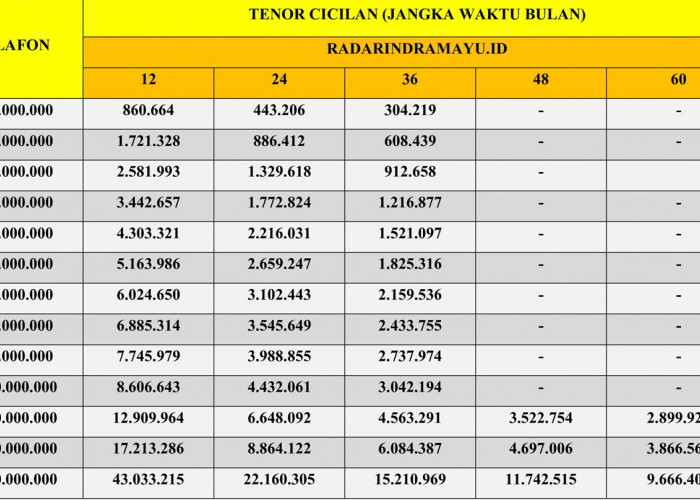

BACA JUGA:Pinjaman KUR Mandiri: Simak Hitungan Cicilan dari Plafon Rp100–500 Juta

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: