Perbandingan Pinjaman BRI vs BSI untuk PNS dan PPPK: Mana yang Lebih Menguntungkan?

Perbandingan pinjaman BRI vs BSI untuk PNS/PPPK 2025. Simak plafon, tenor, cicilan, kelebihan, dan simulasi lengkap untuk memilih kredit paling menguntungkan.-Foto: IST-

SUMEKS RADIO - Pada Desember 2025, kebutuhan pembiayaan tanpa agunan bagi aparatur sipil negara terus meningkat, terutama untuk PNS dan PPPK yang membutuhkan akses kredit cepat dan ramah cicilan. Dua bank terbesar yang menawarkan fasilitas tersebut adalah Bank BRI dan Bank Syariah Indonesia (BSI).

Keduanya menyasar segmen yang sama, namun menggunakan pendekatan berbeda: BRI dengan sistem konvensional, sementara BSI melalui skema syariah.

Secara umum, BRI dikenal unggul dari sisi proses pencairan yang cepat—maksimal tiga hari—dan tenor pinjaman yang cukup panjang hingga 15 tahun.

Di sisi lain, BSI menjadi pilihan bagi ASN yang mengutamakan cicilan lebih ringan dan tenor lebih panjang, bahkan mencapai 20 tahun, berkat penerapan margin syariah yang lebih stabil.

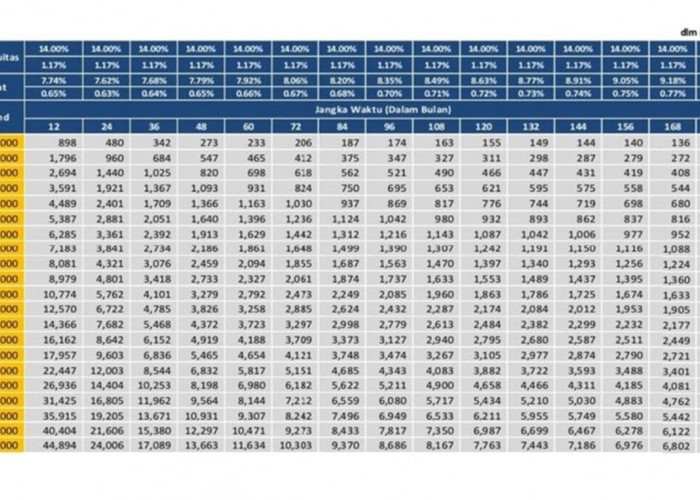

BACA JUGA:Cicilan Rp1,2 Juta untuk Pinjaman BRI Tanpa Agunan Rp100 Juta? Ini Simulasi BRIGuna Desember 2025

Meski begitu, dua produk ini sama-sama mensyaratkan dokumen standar seperti SK pengangkatan, slip gaji, dan harus berada pada skema payroll bank terkait.

Tabel Perbandingan Utama

| Aspek | BRI (BRIGuna Karya Non KUR) | BSI (Mitraguna Berkah) |

|---|---|---|

| Plafon Maksimal | Hingga Rp500 juta (tanpa agunan sampai Rp200 juta) | Rp10 juta – Rp500 juta (varian lain bisa mencapai Rp1,5 miliar) |

| Tenor Maksimal | 15 tahun | 20 tahun |

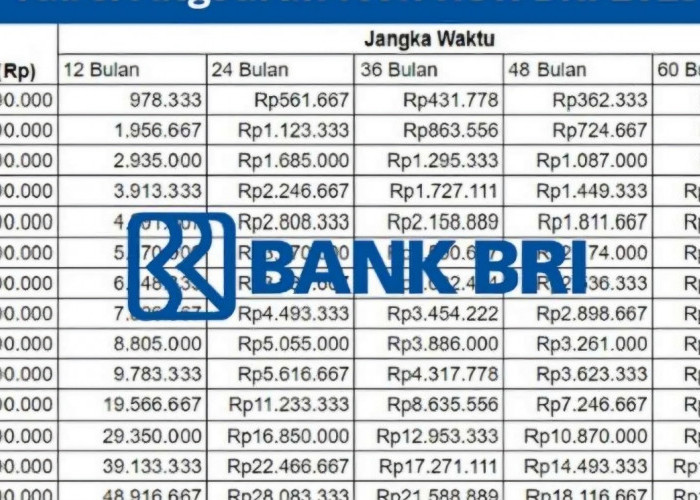

| Contoh Cicilan (Rp50 juta, 5 tahun) | Rp1,15 juta/bulan (bunga efektif 0,83%/bulan atau 9–10%/tahun) | Rp1,05 juta/bulan (margin syariah) |

| Sistem | Bunga flat sekitar 1,10%/bulan | Akad syariah (Al-Bai’, MMQ), bebas unsur riba |

| Proses | Digital, pencairan maksimal 3 hari | Digital, syarat ringan dan lebih sederhana |

Keunggulan BRI

-

Plafon besar dan skema tenor fleksibel cocok bagi ASN yang membutuhkan dana signifikan dengan cicilan tetap.

-

Payroll BRI dengan riwayat kredit baik memperoleh akses lebih mudah, ditambah biaya provisi hanya 1% dan administrasi Rp100 ribu.

-

Proses pencairan cepat menjadi daya tarik utama, terutama bagi pemohon yang membutuhkan dana mendesak.

Keunggulan BSI

-

Cicilan lebih rendah berkat margin syariah yang kompetitif dan tenor hingga 20 tahun, memberikan ruang lebih lega dalam mengatur keuangan rumah tangga.

-

Skema pembiayaan bebas riba menjadi pilihan utama ASN yang mengutamakan prinsip syariah.

-

Persyaratan relatif ringan—cukup identitas, slip gaji, dan SK kepegawaian.

Simulasi Cicilan Rp50 Juta (Tenor 5 Tahun)

| Aspek | BRI | BSI |

|---|---|---|

| Cicilan Bulanan | ±Rp1,15 juta (bunga efektif 0,83%/bulan) | ±Rp1,05 juta (margin setara ±8%/tahun) |

| Total Bayar | ±Rp69 juta | ±Rp63 juta |

| Keunggulan | Cicilan tetap namun total bunga lebih tinggi | Cicilan bulanan lebih ringan, skema syariah |